最近,中国第一国门北京首都机场发布2025年财报。

不出意料的是,首都机场又亏了。

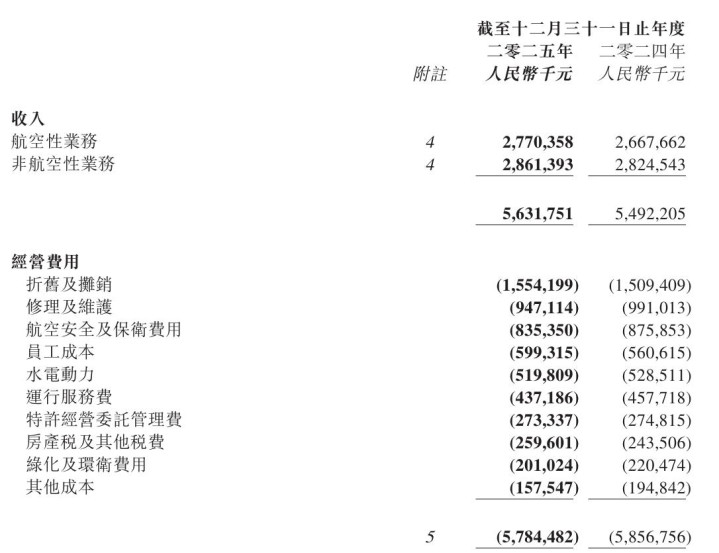

2025年,首都机场:

营业收入56.32亿元,同比增长2.5%。

归母净亏6.3亿元,同比减亏7.6亿元。

2025年中国民航业绩在改善之中,全民航实现盈利65亿元。

上海机场、白云机场、深圳机场等同行利润都在提升,但北京首都机场却仍在亏损的泥潭中挣扎。

说起来,2025年已是首都机场自2020年以来连续第6年亏损:

2020年,-20.35亿元。

2021年,-21.17亿

2022年,-35.27亿

2023年,-16.97亿

2024年,-13.90亿

2025年,-6.3亿

6年累计净亏金额高达113.96亿。

更为重要的是,虽然2025年比2024年减亏了7.6亿元,实际上税前只减亏0.8亿元。

首都机场何时能实现盈利,真是很难判断。

一、收入“难增”:增长遇到瓶颈

首都机场最大的问题就是收入的瓶颈问题。

2025年营收增速仅为2.5%,从某种意义上来说,已经陷入滞涨。

一是航空主业:国际恢复慢

2025 年旅客吞吐量7074 万人次、增 5%,仅恢复至 2019 年巅峰1亿人多人次的7 成,年流量缺口超 3000 万。

虽然货邮155.09万吨,同比增 7.5%,但难补客运短板。

更关键的是国际航线恢复慢。

2025年,首都机场国际旅客1466万人次,仅恢复至 2019 年2391万人次的61%,远低于浦东机场和白云机场的恢复速度。

国际航线的起降费、旅客人均消费都远高于国内航线,是机场高利润的关键。

可以说,首都机场的“国际枢纽”成色打折。

二是非航业务:增速慢

非航收入是机场盈利 “压舱石”,但首都机场差距明显。

2025 年非航收入增速仅1.3%,远低于航空业务增速的3.85%。

T3 商业改造刚启动,免税、餐饮等高毛利业态布局滞后,坪效远不及同行。

要知道非航的免税收入是大型机场利润高低的关键,但这几年机场免税业务整体下滑也是不争的事实。

三是大兴分流:双枢纽格局下被分流

与其他双机场城市,一主一辅,一国内一国际不同的是:

北京两机场是“双枢纽”。

大兴机场同样开国际、国内+中转,与首都机场定位几乎类似,未来发展潜力甚至高于首都机场。

在双机场城市中:

上海:

浦东8499 万人次

虹桥5015万人次

北京:

首都7074万人次

大兴5362万人次

成都:

天府5668万人次

双流3352万人次

北京是双机场城市中两家机场客流量最为接近的。

从某种意义上来说,也是分流最大的。

其实,从上海、成都的经验来看,后建的机场定位、能级都要搞过先建的机场。

所以说,首都机场能保住现在的位置已经是不错的了。

二、成本“难降”:固定支出刚性

在收入难增的同时,成本难降的问题同样困扰着首都机场。

一是刚性成本:年超 50 亿,客流再少也不减

作为超大型门户枢纽,跑道维护、航站楼折旧、安保人力、能源消耗等固定支出年均超50 亿元。

翼哥看了一下过去几年的数据:

过去几年来,折旧基本上维持在15个多亿。

这与首都机场作为超大型机场,一旦投资建成之后,每年的折旧基本是差不多的。

员工成本也在5个多亿,这么多员工要付工资,虽然略有波动,但不会有大的变化。

其他的如水电费、运行服务费、特许经营管理费、房产税费、绿化环卫等费用基本很难压降。

首都机场其他成本压降了不少,但占比太小。

即便客流在两三成的时候,这些成本一分不少,何况现在恢复到7成。

二是成本管控:空间有限,降本难抵增收乏力

虽然首都机场在花大力气推进成本管控工作中,但智慧机场、AI 调度等降本措施短期难扭转高成本结构。

三、对比同行“难受”:唯一亏损国门

首都机场最难受的地方,恐怕不是自己亏了多少,而是同行赚了多少。

如果都亏损还好说。

但其他上市机场都赚钱了,唯独自己的亏钱,这就难受了。

2025年其他上市机场业绩情况:

上海机场:净利19.34亿元、增36%

白云机场:净利11.23亿元、增64%

深圳机场:净利4.68亿元、增43%

可以说首都机场是上市机场中唯一未盈利的“异类”。

2025年旅客吞吐量稳居全国第三(次于白云、浦东),全球排名回升,但依旧没有改变亏损的状态。

2026年是十五五的开局之年,首都机场能够扭亏?

让我们拭目以待。

好牛配资提示:文章来自网络,不代表本站观点。